齐鲁晚报·齐鲁壹点 记者 张召旭

近日,一则“茶包喝出完整青蛙尸体”的投诉将奈雪的茶再次推上舆论风口浪尖。消费者冲泡其茉莉花茶茶包时,竟发现干茉莉花中混着一只完整干青蛙尸体,视频画面触目惊心,瞬间引爆全网热议。尽管涉事产品紧急下架,但代工模式下的品控漏洞暴露无遗,曾经风光无限的“新茶饮第一股”奈雪的茶,正因食品安全危机与业绩颓势,在信任危机与市场挤压的双重困境中艰难挣扎。

食品安全事件频发,信任大厦摇摇欲坠

日前,有网友发帖称在“奈雪的茶”预包装茶包“小盒茶”中发现青蛙尸体,引发广泛关注。上虞区市监局回应称,经查,消费者于2024年凑单购买6包该茶包,前5包无异样,第6包饮用时发现疑似青蛙物体。经调解,涉事门店依《食品安全法》赔付1000元,消费者已删除或隐藏相关网络内容。涉事产品系委托加工,已于2024年底售罄,目前相关部门正溯源分析。

“青蛙门”事件并非孤例。近年来,奈雪的茶多次陷入食品安全风波:2021年新华社记者卧底曝光其北京门店存在蟑螂乱爬、发黑芒果继续使用等问题;2024年南昌消费者在饮品中喝出苍蝇,品牌仅以“送券”搪塞;2025年2月,重庆消费者在“霸气香水橙子”中喝出塑料片,门店拒不承认问题。更甚者,2022年天津门店因使用过期牛奶被罚5000元,2021年上海门店因菌落超标被立案查处。截至2025年7月初,黑猫投诉平台上关于奈雪的茶的投诉已超2000条,其中“劣质”“变质”“异物”等问题频发。

食品安全问题对奈雪的茶的品牌形象造成了严重的损害。在消费者越来越注重食品安全和健康的当下,这些负面事件无疑让奈雪的茶在市场竞争中处于更加不利的地位。对于一个以品质和健康为卖点的茶饮品牌来说,如何重新赢得消费者的信任,成为了奈雪的茶亟待解决的问题。

从辉煌到黯淡,业绩断崖式下滑

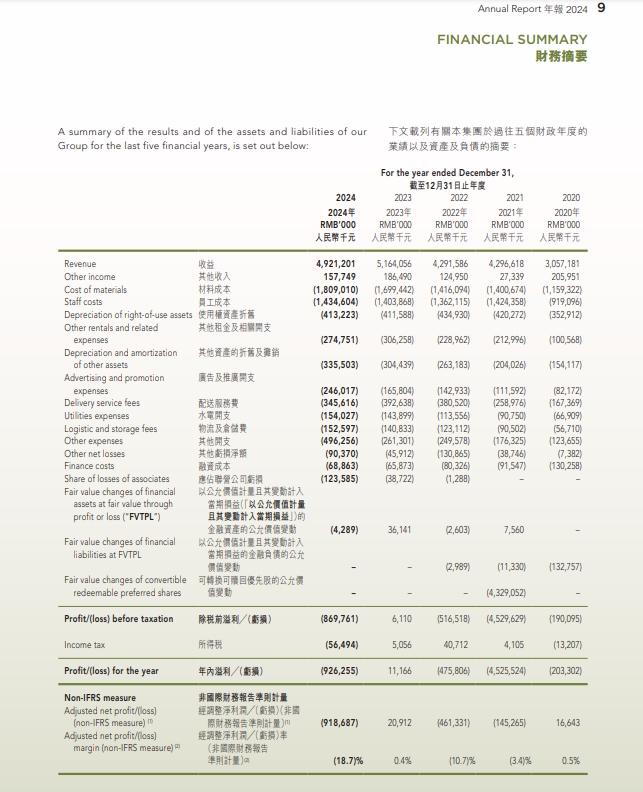

食品安全危机与经营困境相互交织,正将奈雪的茶拖入恶性循环的深渊。2024年财报数据如同一面残酷的镜子,清晰映照出其艰难处境:全年营收49.21亿元,同比下降4.7%;净亏损扩大至9.19亿元,由盈转亏;经营活动所得现金净额2.02亿元,同比暴跌75.7%,资金链紧绷的信号已然显现。

门店经营层面,颓势尽显。直营门店营收41.58亿元,同比减少5.33亿元,营收占比降至84.5%。订单量与客单价双双下滑,每笔订单平均销售价值从29.6元降至26.7元,每间茶饮店平均每日订单量从344.3杯锐减至270.5杯。分城市看,各线直营门店平均单店日销售额均大幅跳水,一线城市从1.27万元降至8900元,新一线、二线及其他城市也分别降至6800元、6900元和6900元。门店数量同样不容乐观,直营门店净减少121家至1453家,扩张步伐戛然而止。

成本端更是压力重重。材料成本占比攀升至36.76%,员工成本占比达29.16%,高昂的成本不断蚕食利润空间。二级市场对奈雪的失望清晰可见,发行价19.8港元/股,上市当天就遭遇破发,此后股价一路下行,截至7月3日收盘,股价仅为1.51港元/股,总市值不足26亿港元,曾经的“新茶饮第一股”风光不再。

没落的茶饮第一股,奈雪的茶何去何从?

2021年,奈雪的茶头顶“新茶饮第一股”的光环登陆港交所,风头一时无两。其创始人彭心曾表示:“定价在10-20块钱之间的这种奶茶其实是很惨,现在流量大的要么就是像我们这一类的,要么就是10块钱或以下的天下。”

然而,瞬息万变的新茶饮市场完全超出了彭心当年的预期,曾经被她定义很惨的奶茶品牌们并没有再“惨”下去,还凭借着规模优势站稳了脚跟。反倒是曾经定位高端、引领潮流的奈雪,开始了一轮又一轮的降价。

2023年,奈雪的茶放开加盟试图寻求新发展,奈何98万元的投资门槛,在一众友商各类减免加盟政策竞争中毫无优势可言。2024年,奈雪将单店投资额下调至58万元起,尽管如此,奈雪的茶门店扩张速度依旧不容乐观。

财报显示,截至2024年12月31日,奈雪的茶门店数量为1798家,其中直营店1453家,加盟店345家。而在当年9月30日,奈雪的门店为1884家,其中直营店1531家,加盟店353家。短短三个月内,门店数量净减少86家,扩张步伐明显放缓。

随着古茗、霸王茶姬等茶饮品牌相继上市,新茶饮赛道已经进入“万店时代”。奈雪不足2000家的门店数量,与动辄破万家的茶饮新贵相比,奈雪的茶就像是一个没落的贵族,在市场竞争中逐渐失色。

配查信-炒股票配资-券商配资开户-股票配资交易网提示:文章来自网络,不代表本站观点。

- 上一篇:股票怎么加杠杆买入都对整个智能汽车的发展作出了规划和行动方向

- 下一篇:没有了